台61線西部濱海快速公路北上254公里處,日前發生20部大小車輛追撞的重大交通事故,造成2死、8傷,由媒體報導的影片或照片看到現場狀況不僅讓人觸目驚心,也令人相當心痛。

圖片來源:民視新聞資料照

除了遵守交通規則、車與車之間保持適當車距、酒後不開車外,投保車險絕對是不可或缺的一環,大家都知道強制險一定要買,但是萬一發生嚴重車禍,龐大的醫療費用及財損的賠償,絕對不是單單強制險就足以支付!除了強制險以外的任意險,到底該怎麼購買?才能發揮最大的保障?

車險內容這麼多,如何規劃才給力?

簡單將車險賠付對象分為兩大類,讓大家對車險有初步的瞭解:

一. 賠給別人:建議投保〈第三人責任險+超額責任險…等等〉

強制險在新車領牌時就必須要投保,但在強制險中並沒有他人財物損失的保障;若是重大車禍事故導致他人受傷甚至死亡,強制險的最高保額也只有200萬元,所以第三人責任險的規劃勢在必行,第三人責任險的保障範圍包含了第三人(不包括自己)體傷以及財物損失,對於在強制險內因體傷醫療費用不夠賠或是強制險不理賠的財物損失,就由第三人責任險在保險契約最高保額內來賠償。

超額責任險,則在當強制險、第三人責任險都不夠賠的情況下,不管是體傷或財損都可以啟動超額責任險來賠付不足的賠償金額。以現在路上超跑、高價車隨處可見的情形,附加超額責任險,絕對是有必要的明智決定。

二.賠給自己:建議投保〈汽車車體險+駕駛人傷害險+乘客體傷責任險+車體險附加代車費用保險…等等〉

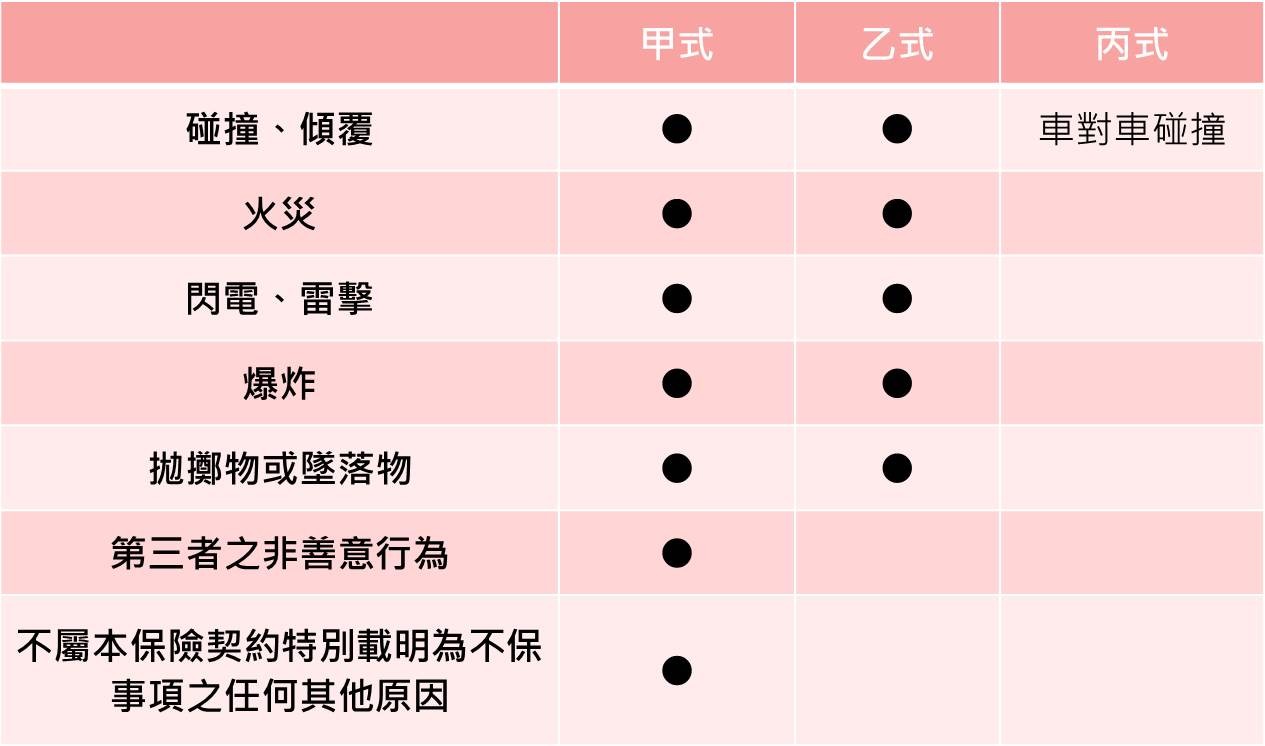

車體險:發生承保事故,自己的車身受損而產生的維修費用,可以透過投保車體險來獲得補償,建議車齡5年內的新車可投保乙式車體險,5年後則可投保丙式車體險。

駕駛人傷害險+乘客體傷責任險:對於自己與自己車上的乘客也要有保障的話,就要再加保「第三人責任保險附加駕駛人傷害險」及「第三人責任保險乘客體傷責任附加條款」,當車禍事故發生,肇責在自己時,自己與車內乘客的醫療費用就可向保險公司申請理賠。

代車費用附加條款:一定要先投保車體險才能再附加投保代車費用附加條款—日額型。當自己的愛車發生碰撞事故而車身有損傷需進廠維修,在維修期間自己因為沒車代步而要額外支出的交通費用就可向保險公司申請理賠。

車體險差異表

車險的商品相當多元,上述商品提供給消費者對於車險有初步的瞭解,之後會再針對每一險種做更詳細的介紹說明。

有車險投保需求可前往神揚保代網路投保專區進行投保,有任何車險問題,歡迎洽詢神揚保代客服專線。